12. Общехозяйственные расходы / КонсультантПлюс

12. Общехозяйственные расходы

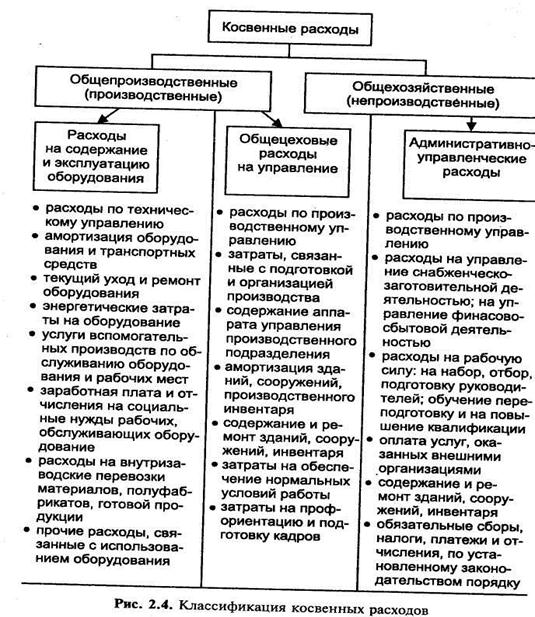

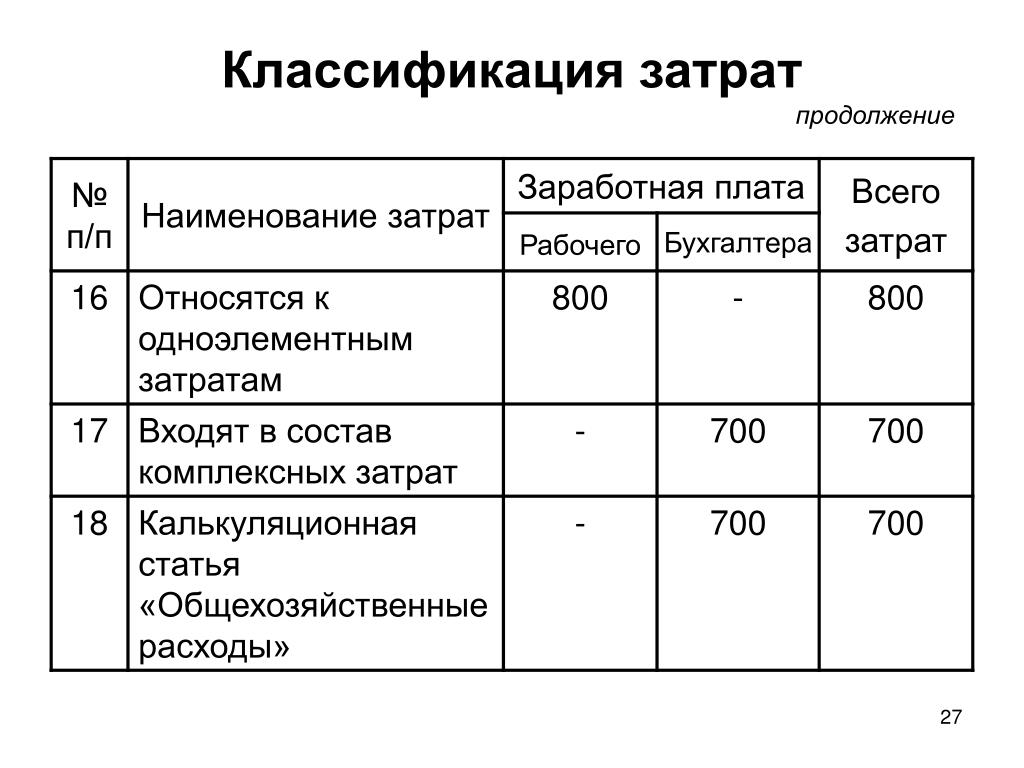

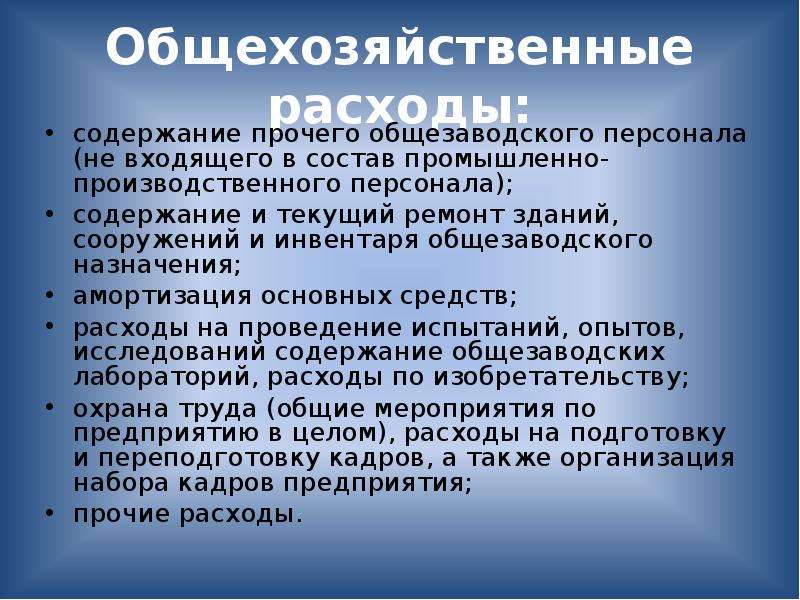

3.40. В статью «Общехозяйственные расходы» входят следующие расходы: административно — управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления на полное восстановление и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, юридических, аудиторских и консультационных услуг, другие аналогичные по назначению расходы.

Номенклатура статей общехозяйственных расходов приведена в Приложении N 3 настоящей инструкции.

Аналитический учет общехозяйственных расходов ведется в соответствии с номенклатурой статей расходов.

Общехозяйственные расходы относятся на себестоимость продукции основного производства (включая товары культурно — бытового назначения и хозяйственного обихода, изготавливаемые из отходов) и в себестоимость той части продукции (работ, услуг) вспомогательного производства, которая выполняется на сторону или для нужд капитального строительства, капитального ремонта и непромышленных хозяйств предприятия.

Отнесение общехозяйственных расходов на продукцию, работы и услуги вспомогательных производств на сторону, а также своим непромышленным хозяйствам необходимо производить в процентах к производственной себестоимости выпущенной продукции и выполненных работ и услуг, равному проценту общехозяйственных расходов, установленному в плане предприятия по различным видам деятельности, рассчитанному, исходя из калькуляционных статей затрат, исключая стоимость сырья, основных и вспомогательных материалов.

В себестоимость забракованной продукции общехозяйственные расходы не включаются.

3.41. Общехозяйственные расходы предприятия, за исключением сумм, списанных на услуги и работы, выполненные на сторону, для капитального строительства, капитального ремонта и жилищно — коммунального хозяйства, относятся на счет 20 «Основное производство» и распределяются по отдельным технологическим процессам (производствам), переделам, установкам или видам продукции аналогично общепроизводственным расходам, т.

3.42. На процессы подготовки нефти к переработке, сероочистки газов и головок стабилизации (рефлюксов), газофракционирование, производство серы и серной кислоты, производство твердых парафинов, производство полипропилена и изделий из него общехозяйственные расходы не относятся.

Открыть полный текст документа

%PDF-1.5 % 18 0 obj >/OCGs[281 0 R]>>/Pages 14 0 R/Type/Catalog/ViewerPreferences>>> endobj 15 0 obj >stream uuid:b926ca75-aed4-4776-828c-171dce4f54e5adobe:docid:indd:4b5263d8-adbc-11da-93bc-ca667a1b7a99xmp.id:F007FE28393DE311BFE0AB94EDA2A98Bproof:pdfxmp.iid:EE07FE28393DE311BFE0AB94EDA2A98Bxmp.did:BBD3BDBB4006E311B335C36C7F40033Fadobe:docid:indd:4b5263d8-adbc-11da-93bc-ca667a1b7a99default

jpg

jpg 0.1False1FalseFalse411.000000609.450195Points

0.1False1FalseFalse411.000000609.450195Points 0 0.0 411.0 609.45]/Type/Page>>

endobj

50 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 284 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

51 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 285 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

52 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 286 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

53 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 287 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

54 0 obj

>stream

HWj#G}?&VG`zD\LPԥGɊW٘5u9o@}|C߬_ZXCYh*8NƩeN7x

0 0.0 411.0 609.45]/Type/Page>>

endobj

50 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 284 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

51 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 285 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

52 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 286 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

53 0 obj

>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/Thumb 287 0 R/TrimBox[0.0 0.0 411.0 609.45]/Type/Page>>

endobj

54 0 obj

>stream

HWj#G}?&VG`zD\LPԥGɊW٘5u9o@}|C߬_ZXCYh*8NƩeN7xСебестоимость в системе МСФО

Автор публикации

Общее понятие себестоимости

В соответствии с принципами подготовки и представления финансовой отчетности оценка ее элементов производится с использованием различных подходов, основанных на расчете сумм фактических затрат и справедливой стоимости. Указанные методы оценки применяются в порядке, изложенном непосредственно в МСФО.

Указанные методы оценки применяются в порядке, изложенном непосредственно в МСФО.

При первоначальной оценке, как правило, международные стандарты предписывают учитывать активы в сумме затрат на их приобретение (изготовление).

В дальнейшем, при проведении оценки элементов финансовой отчетности после первоначального признания, в системе МСФО приветствуется применение справедливой стоимости.

В настоящей статье речь пойдет о порядке оценки элементов финансовой отчетности по цене приобретения или сооружения, т. е. о порядке расчета себестоимости.

С точки зрения экономической теории себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива и энергии всех видов, основных фондов и других затрат на производство и реализацию.

При этом, например, согласно РСБУ структура себестоимости по статьям калькуляции включает в себя материальные затраты, затраты на оплату труда, амортизационные отчисления, общепроизводственные затраты, общехозяйственные затраты.

Именно такая структура затрат является классической при формировании себестоимости активов и оценке запасов в рамках затратного ценообразования. Следует отметить, что и бухгалтерские оценки активов долгое время основывались на данной структуре.

Однако международные стандарты установили особые требования к оценке активов для целей подготовки финансовой отчетности.

Определение себестоимости долгосрочных активов

В соответствии с IAS 16 «Основные средства» себестоимость объекта основных средств включает цену приобретения объекта, а также любые затраты, прямо связанные с доставкой актива к месту назначения и приведением его в состояние, обеспечивающее функционирование в соответствии с намерениями менеджмента организации. При этом себестоимость актива, созданного своими силами, определяется на основе тех же принципов, что и стоимость приобретения актива.

В стандарте приводятся примеры затрат, не включаемых в себестоимость объекта основных средств. Например, административные расходы, а также затраты, понесенные в период, когда объект, способный функционировать, еще не используется организацией.

Например, административные расходы, а также затраты, понесенные в период, когда объект, способный функционировать, еще не используется организацией.

Пример 1

Организация сооружает для собственных нужд трансформаторную подстанцию. По состоянию на 24 декабря 2011 г. все работы по строительству трансформаторной подстанции завершены. Однако объект не эксплуатируется, поскольку не произошло отключение прежней трансформаторной подстанции. В данном случае все затраты по содержанию построенного объекта должны признаваться расходами периода, а капитализация должна быть прекращена.

Определение себестоимости запасов — общие подходы

В соответствии с IAS 2 «Запасы» запасы в обязательном порядке должны оцениваться по наименьшей величине из себестоимости и возможной чистой стоимости реализации. При этом себестоимость запасов должна включать все затраты на приобретение, переработку и прочие затраты, произведенные в целях доведения их до требуемого состояния и месторасположения.

Согласно принципам экономической теории при оценке запасов (калькулировании их себестоимости) выделяются материальные затраты, составляющие основу производимого продукта (сырье, материалы), а также конверсионные затраты, т. е. затраты, связанные с переработкой.

На этой же основе построено разделение затрат и при оценке себестоимости запасов согласно IAS 2 «Запасы».

Определение себестоимости запасов — затраты по переработке

В стандарте указано, что затраты по переработке запасов включают прямые затраты на оплату труда, переменные накладные производственные затраты, постоянные накладные производственные затраты.

Следует отметить, что данного рода разделение затрат на переменные и постоянные имеет принципиальное значение для целей подготовки информации к раскрытию в финансовой отчетности.

Переменные накладные производственные затраты — это затраты, которые находятся в прямой зависимости от объема производства, но в силу технологических особенностей их нельзя отнести на конкретный продукт прямым счетом. Например, электроэнергия, используемая для нужд производственного цеха. Данные затраты имеют место только в случае отсутствия простоев и зависят от интенсивности работы предприятия. Поэтому такие затраты могут быть классифицированы как переменные затраты. Косвенными эти затраты являются потому, что отнести их к конкретному виду выпускаемой продукции (при наличии ассортимента) возможно только используя определенную базу распределения (человеко-часы, машино-часы и пр.).

Например, электроэнергия, используемая для нужд производственного цеха. Данные затраты имеют место только в случае отсутствия простоев и зависят от интенсивности работы предприятия. Поэтому такие затраты могут быть классифицированы как переменные затраты. Косвенными эти затраты являются потому, что отнести их к конкретному виду выпускаемой продукции (при наличии ассортимента) возможно только используя определенную базу распределения (человеко-часы, машино-часы и пр.).

Соответственно, данного рода затраты включаются в себестоимость запасов в полном объеме, поскольку их экономическая обоснованность для производства практически очевидна.

Постоянными накладными производственными затратами являются те косвенные производственные затраты, которые остаются относительно неизменными независимо от показателей деловой активности. Примерами таких затрат являются амортизация оборудования и инвентаря (при линейном методе), заработная плата управленческого персонала цехов, обслуживание производственных помещений.

Отличительной особенностью постоянных косвенных производственных затрат является то, что в оценке запасов данные затраты учитываются исходя из нормального уровня загрузки производственных мощностей. При этом сумма постоянных накладных затрат, приходящихся на единицу произведенной продукции, не увеличивается вследствие низкого уровня загрузки производственной мощности.

Данная норма МСФО интересна с точки зрения общих экономических принципов оценки и анализа себестоимости. Так, эффект масштаба свидетельствует о том, что увеличение объема производства приводит к уменьшению постоянных затрат на единицу продукции и увеличивает удельную прибыль. И наоборот, уменьшение объема производства приводит к увеличению постоянных затрат на единицу продукции и уменьшению удельной прибыли.

Согласно же IAS 2 «Запасы» такое колебание себестоимости недопустимо, поскольку негативно сказывается на репрезентативности финансовой отчетности.

Согласно МСФО нормальная производственная мощность — это ожидаемый объем производства, рассчитанный на основе средних показателей за несколько периодов работы при нормальном ходе дел с учетом плановых остановок.

Следует отметить, что на практике в ряде случаев данная норма вызывает неоднозначное понимание. Так, за показатель нормальной производственной мощности иногда принимается объем производства, соответствующий стопроцентной загрузке производственных мощностей. При этом любое отклонение от этого показателя относится на убытки предприятия и не включается в себестоимость запасов. Однако такое понимание механизма распределения постоянных косвенных затрат является неверным.

Анализируемая норма МСФО является неким «предохранителем», срабатывающим в момент резкого падения показателей деловой активности. Именно в данный момент запасы должны оцениваться так, как будто скачка деловой активности не произошло. Однако если низкий уровень загрузки производственной мощности является перманентным, то именно он и будет нормальным для оценки запасов.

Пример 2

Предприятие черной металлургии в 2011 г. работает с показателем загрузки производственной мощности на уровне 70 %. Такой работе способствуют внешняя конъюнктура рынка и ситуация на валютном рынке. В силу изменений курса обмена валют в мае этого же года цены предприятия становятся неконкурентоспособными для ряда рынков. Вследствие этого загрузка производственной мощности падает до 30 %. В данном случае в течение года распределение постоянных косвенных затрат должно основываться на загрузке производственной мощности на уровне 70 %. Однако если в будущем ситуация не меняется, а предприятие при этом реализует программу реструктуризации, направленную на экономию затрат, то нормальная производственная мощность для данного отрезка времени будет составлять 30 %.

Такой работе способствуют внешняя конъюнктура рынка и ситуация на валютном рынке. В силу изменений курса обмена валют в мае этого же года цены предприятия становятся неконкурентоспособными для ряда рынков. Вследствие этого загрузка производственной мощности падает до 30 %. В данном случае в течение года распределение постоянных косвенных затрат должно основываться на загрузке производственной мощности на уровне 70 %. Однако если в будущем ситуация не меняется, а предприятие при этом реализует программу реструктуризации, направленную на экономию затрат, то нормальная производственная мощность для данного отрезка времени будет составлять 30 %.

При оценке запасов на основании нормального уровня загрузки производственной мощности необходимо принимать во внимание существенность отклонений, поскольку сам по себе процесс расчета коэффициентов загрузки мощности и его использование в расчетах являются достаточно трудоемкими.

Определение себестоимости запасов — административные расходы

Особый подход в системе МСФО уделяется раскрытию информации об административных расходах. Теоретически международные стандарты допускают их капитализацию в случае, если они непосредственно связаны с производством актива. На практике административные расходы признаются расходами периода, поскольку доказать их конкретную связь с производством крайне трудно.

Теоретически международные стандарты допускают их капитализацию в случае, если они непосредственно связаны с производством актива. На практике административные расходы признаются расходами периода, поскольку доказать их конкретную связь с производством крайне трудно.

Дело в том, что административный персонал предприятия создает условия для осуществления производственного процесса, но не участвует в данном процессе непосредственно.

Следует отметить, что такой подход к учету административных расходов свойствен именно МСФО. Иные системы расчета себестоимости (например, система РСБУ) предписывают включать данные затраты в стоимость запасов.

Затраты, не включаемые в себестоимость запасов

В соответствии с IAS 2 в себестоимость запасов не включаются сверхнормативные потери сырья и материалов, сверхнормативные трудовые затраты, нераспределенные постоянные затраты.

Таким образом, международные стандарты предписывают рассчитывать себестоимость только исходя из экономически обоснованных, производительных затрат. Любого рода простои и потери должны признаваться убытками.

Любого рода простои и потери должны признаваться убытками.

Такой порядок полностью корреспондирует с определением актива, согласно которому под активом понимается ресурс, от которого ожидается поступление экономической выгоды. Очевидно, что непроизводительные затраты генерировать экономические выгоды не могут.

Методы определения себестоимости запасов

С практической точки зрения одним из оптимальных методов учета затрат и расчета себестоимости в рамках МСФО является метод учета по нормативным затратам.

Суть данного метода заключается в том, что оприходование готовой продукции на склад осуществляется по нормативной стоимости. В конце отчетного периода определяются фактические затраты, производится расчет отклонений и принимаются соответствующие управленческие решения.

Применение данного метода требует разработки на предприятии нормативов затрат, а также составление нормативной калькуляции единицы продукции.

При этом разработанные нормативы затрат должны регулярно пересматриваться на предмет их реальности и экономической обоснованности.

Подводя итоги, необходимо отметить, что изложенный в системе МСФО подход к определению себестоимости активов предупреждает нерациональное использование средств предприятия и необоснованное завышение стоимости активов. Запасы оцениваются только исходя из производительных затрат. При этом непроизводительные затраты признаются убытками предприятия, сигнализируя о возможных проблемах с производительностью, организацией производства и сбытом. Данный подход является производным от общих международных принципов подготовки и представления финансовой отчетности, а его реализация на практике требует слаженной работы экономических, технических и финансовых служб предприятия.

Поделиться ссылкой на статью в соцсетях:Счет 86 «Целевое финансирование» — БУХ.1С, сайт в помощь бухгалтеру

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 86 «Целевое финансирование» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 86 «Целевое финансирование»

|

Целевое финансирование — это безвозмездное получение средств, использовать которые можно в соответствии с той целью, которую преследует тот, кто эти средства выделил. Вот хорошая житейская аналогия: мать дарит дочери деньги на покупку туфель. И хорошая дочь купит непременно туфли, да еще те, что матери, а не ей — дочери, нравятся. Но никогда не потратит эти деньги, вопреки воле матери на что-нибудь другое: на кофточку, ресторан, дискотеку и т.д., и т.п. Точно также и на счете 86 «Целевое финансирование» учитывается предоставление предприятию средств, расходование которых ограничено определенными условиями. При выполнении этих условий полученные средства становятся для предприятия собственными, при невыполнении требуют возврата и относятся к кредиторской задолженности. К таким средствам относятся: государственная помощь и средства, предоставляемые в аналогичном порядке иными лицами в форме субвенций, субсидий *, безвозвратных займов, предоставления предприятию различных ресурсов, финансирования различных мероприятий.

Вот хорошая житейская аналогия: мать дарит дочери деньги на покупку туфель. И хорошая дочь купит непременно туфли, да еще те, что матери, а не ей — дочери, нравятся. Но никогда не потратит эти деньги, вопреки воле матери на что-нибудь другое: на кофточку, ресторан, дискотеку и т.д., и т.п. Точно также и на счете 86 «Целевое финансирование» учитывается предоставление предприятию средств, расходование которых ограничено определенными условиями. При выполнении этих условий полученные средства становятся для предприятия собственными, при невыполнении требуют возврата и относятся к кредиторской задолженности. К таким средствам относятся: государственная помощь и средства, предоставляемые в аналогичном порядке иными лицами в форме субвенций, субсидий *, безвозвратных займов, предоставления предприятию различных ресурсов, финансирования различных мероприятий.

* Примечание: Под субвенциями понимают денежные выдачи на строго определенные цели. Если эти цели не выполнены, то полученные деньги подлежат возврату. Субсидии — как денежные, так и натуральные выплаты и в случае нецелевого использования они, обычно, не возвращаются.

Субсидии — как денежные, так и натуральные выплаты и в случае нецелевого использования они, обычно, не возвращаются.

Государственная помощь представляет собой прямые экономические действия, направленные на увеличение экономических выгод для организации, в форме субвенций и субсидий, безвозвратных займов, финансирования отдельных мероприятий. Субвенции и субсидии выражаются в передаче организации активов, или погашении ее кредиторской задолженности в обмен на выполнение определенных условий. Безвозвратные займы представляют собой кредиты, от погашения которых организация освобождается при выполнении ряда условий. Финансирование отдельных мероприятий представляет собой покрытие государственными или иными органами расходов организации, которые она не понесла бы, не получив данной помощи.

Целевое финансирование может использоваться на следующие цели:

- Финансирование расходов или покрытие убытков,

- Поддержание финансового положения предприятия, пополнения его средств,

- На приобретение активов

К целевому финансированию не относится и на данном счете не отражается:

- получение помощи предоставляемой в виде льгот, в том числе по налогам, налоговых кредитов, каникул и освобождений;

- получение кредитов и иных возвратных средств;

- отражение операций, связанных с управлением государственной собственностью, участием государства в капитале предприятия.

Целевое финансирование отражается в учете при выполнении следующих условий:

- существует достаточная уверенность в том, что условия предоставления помощи будут выполнены;

- существует достаточная уверенность в получении помощи.

Уверенность в выполнении условий зависит от намерений и возможности руководства организации использовать помощь и определяется им путем анализа соответствующих договоров, публичных решений, технико-экономических обоснований, проектно — сметной документации.

Уверенность в получении помощи возникает при получении достоверной информации о поступлении денежных средств, передачи активов или погашения кредиторской задолженности, а также утвержденных бюджетных росписей, уведомлений об ассигнованиях и т.п.

Порядок бухгалтерского учета государственной помощи регулируется одноименным ПБУ 13/2000, которым можно руководствоваться по аналогии и при учете и не бюджетного финансирования. Поступление активов или погашение кредиторской задолженности проводится по кредиту счета 86 «Целевое финансирование» и дебету соответствующих счетов средств и расчетов. При этом План счетов и ПБУ предусматривают, что предоставление права предприятия, надлежащим образом оформленного на получение помощи проводится по кредиту счета 86 «Целевое финансирование» как дебиторская задолженность лица или бюджета, обязавшегося такое финансирование предоставить. В таком случае поступление средств будет отражаться в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» на исполнение обязательств по перечислению финансирования ранее учтенного на счете 86 «Целевое финансирование» счету. Следует, однако, помнить, что отражение финансирования в момент предоставления, а не получения помощи может быть сделано только в том случае, когда налицо четкие и формальные обязательства предоставления такой помощи, которую можно истребовать в судебном порядке.

При этом План счетов и ПБУ предусматривают, что предоставление права предприятия, надлежащим образом оформленного на получение помощи проводится по кредиту счета 86 «Целевое финансирование» как дебиторская задолженность лица или бюджета, обязавшегося такое финансирование предоставить. В таком случае поступление средств будет отражаться в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» на исполнение обязательств по перечислению финансирования ранее учтенного на счете 86 «Целевое финансирование» счету. Следует, однако, помнить, что отражение финансирования в момент предоставления, а не получения помощи может быть сделано только в том случае, когда налицо четкие и формальные обязательства предоставления такой помощи, которую можно истребовать в судебном порядке.

Отражение использования финансирования зависит от целей, на которое оно предоставлено.

Помощь, заключающаяся в финансировании приобретения активов, относится к доходам будущих периодов, возникающим вследствие безвозмездного получения средств. Такая помощь списывается в дебет счета 86 «Целевое финансирование» с кредита счета 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления». По мере расходования полученных средств, приходящееся на них финансирование относится на доходы организации. Если помощь предоставляется на финансирование капитальных вложений, то доходы будущих периодов списываются на прибыль одновременно с амортизацией внеоборотных активов и в равных ей суммах. Если финансируется приобретение текущих активов, (производственных запасов, например), то при их оприходовании использованное финансирование списывается на счет 98 «Доходы будущих периодов» и по мере расходования полученных таким образом средств, доходы будущих периодов списываются в дебет счета 98 «Доходы будущих периодов» с кредита счета 91 «Прочие доходы». Финансирование, использованное на покрытие затрат предприятия или оплаты специальных мероприятий, по мере расходования средств относится сразу на доходы отчетного периода. Средства, полученные в возмещение затрат прошлых лет к целевому финансированию не относятся и проводятся как доходы текущего периода.

Такая помощь списывается в дебет счета 86 «Целевое финансирование» с кредита счета 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления». По мере расходования полученных средств, приходящееся на них финансирование относится на доходы организации. Если помощь предоставляется на финансирование капитальных вложений, то доходы будущих периодов списываются на прибыль одновременно с амортизацией внеоборотных активов и в равных ей суммах. Если финансируется приобретение текущих активов, (производственных запасов, например), то при их оприходовании использованное финансирование списывается на счет 98 «Доходы будущих периодов» и по мере расходования полученных таким образом средств, доходы будущих периодов списываются в дебет счета 98 «Доходы будущих периодов» с кредита счета 91 «Прочие доходы». Финансирование, использованное на покрытие затрат предприятия или оплаты специальных мероприятий, по мере расходования средств относится сразу на доходы отчетного периода. Средства, полученные в возмещение затрат прошлых лет к целевому финансированию не относятся и проводятся как доходы текущего периода. Помощь, предоставляемая единым пакетом, как на покрытие расходов, так и на финансирование активов должна распределяться между счетом 86 «Целевое финансирование» и счетом 91 «Прочие доходы» пропорционально соответствующим затратам.

Помощь, предоставляемая единым пакетом, как на покрытие расходов, так и на финансирование активов должна распределяться между счетом 86 «Целевое финансирование» и счетом 91 «Прочие доходы» пропорционально соответствующим затратам.

Отражается целевое финансирование ни тогда, когда получаются средства, а тогда, когда выражается юридически оформленная воля органа, обязующегося эти средства выделить:

- Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 86 «Целевое финансирование»

И только после того, как будут получены деньги, бухгалтер составит проводку:

- Дебет 51 «Расчетные счета»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»

Таким образом, по дебету счета 51 «Расчетные счета» концентрируются полученные деньги, а по кредиту счета 86 «Целевое финансирование» указывается, что эти деньги могут быть потрачены только в соответствии с заданной целью.

Возникает вопрос: когда организация, получившая средства в виде целевого финансирования, начинает получать от этого выгоды, когда получены средства или когда эти, полученные средства, начинают приносить доход. Рассмотрим оба варианта.

Рассмотрим оба варианта.

1. Если принимается первая трактовка, то доход возникает сразу же, как только или возникает право на их получение или как только будут получены деньги (выбор варианта зависит от учетной политики), т.е.

- или после записи:

Карта сайта

Астраханская область — Филиал «Астраханьэнерго» Ахтубинский район

(851-41) 5-22-66

Астраханская область — Филиал «Астраханьэнерго» Володарский район

(851-42) 9-18-04

Астраханская область — Филиал «Астраханьэнерго» г.Знаменск

(851-40) 9-74-72

Астраханская область — Филиал «Астраханьэнерго» Енотаевский район

(851-43)9-17-25

Астраханская область — Филиал «Астраханьэнерго» Икрянинский район

(851-44) 2-02-01

Астраханская область — Филиал «Астраханьэнерго» Камызякский район

(851-45) 9-14-76

Астраханская область — Филиал «Астраханьэнерго» Кировский район г. Астрахани

Астрахани

(851-2) 79-31-11

Астраханская область — Филиал «Астраханьэнерго» Красноярский район

(851-46)9-16-09

Астраханская область — Филиал «Астраханьэнерго» Ленинский район г.Астрахани

(851-2) 79-31-11

Астраханская область — Филиал «Астраханьэнерго» Лиманский район

(851-47) 2-26-12

Астраханская область — Филиал «Астраханьэнерго» Наримановский район

(851-2)57-45-44

Астраханская область — Филиал «Астраханьэнерго» Приволжский район

(851-2)40-63-79

Астраханская область — Филиал «Астраханьэнерго» Советский район г.Астрахани

(851-2) 79-31-11

Астраханская область — Филиал «Астраханьэнерго» Трусовский район г.Астрахани

(851-2) 79-31-11

Астраханская область — Филиал «Астраханьэнерго» Харабалинский район

(851-48) 5-74-63

Астраханская область — Филиал «Астраханьэнерго» Черноярский район

(851-49) 2-13-54

Волгоградская область — Филиал «Волгоградэнерго» Алексеевский район

(84446)310-96

Волгоградская область — Филиал «Волгоградэнерго» Быковский район

8(84495)-315-36

Волгоградская область — Филиал «Волгоградэнерго» Волжский район

8(8443)-31-90-44

8(8443) 31-36-20

Волгоградская область — Филиал «Волгоградэнерго» Ворошиловский район

8(8442)-41-00-28

Волгоградская область — Филиал «Волгоградэнерго» Дзержинский район

8(8442)-41-00-28

Волгоградская область — Филиал «Волгоградэнерго» Красноармейский район

8(8442)-67-06-83

8(8442)-41-00-28

Волгоградская область — Филиал «Волгоградэнерго» Дубовский район

8(86377)-518-66

Волгоградская область — Филиал «Волгоградэнерго» Краснооктябрьский район

8(8442)-41-00-28

Волгоградская область — Филиал «Волгоградэнерго» Кумылженский район

8(84462)-618-53

Волгоградская область — Филиал «Волгоградэнерго» Михайловский район

8(84463)-451-86

Волгоградская область — Филиал «Волгоградэнерго» Нехаевский район

(84443)-524-09

Волгоградская область — Филиал «Волгоградэнерго» Николаевский район

(84444)-614-90

Волгоградская область — Филиал «Волгоградэнерго» Новоаннинский район

(84447)-553-85

Волгоградская область — Филиал «Волгоградэнерго» Новониколаевский район

(84444)-614-90

Волгоградская область — Филиал «Волгоградэнерго» Октябрьский район

8(86360)-235-14

Волгоградская область — Филиал «Волгоградэнерго» Ольховский район

8(84456)-218-71

Волгоградская область — Филиал «Волгоградэнерго» Палласовский район

8(84492)-688-20

Волгоградская область — Филиал «Волгоградэнерго» Руднянский район

8(84453)-712-38

Волгоградская область — Филиал «Волгоградэнерго» Светлоярский район

8(84472)-567-12

8(8442)-67-06-83

Волгоградская область — Филиал «Волгоградэнерго» Серафимовичский район

8(84464)-435-53

Волгоградская область — Филиал «Волгоградэнерго» Советский район

8(86363)-232-94

Волгоградская область — Филиал «Волгоградэнерго» Среднеахтубинский район

8(84479)-515-84

8(8443)-31-90-44

8(8443) 31-36-20

Волгоградская область — Филиал «Волгоградэнерго» Старополтавский район

8(84493)-436-05

Волгоградская область — Филиал «Волгоградэнерго» Суровикинский район

8(84473)-223-48

Волгоградская область — Филиал «Волгоградэнерго» Тракторозаводский район

8(8442)-41-00-28

Волгоградская область — Филиал «Волгоградэнерго» Урюпинский район

(84442)-368-00

Волгоградская область — Филиал «Волгоградэнерго» Фроловский район

8(84465)-446-60

Волгоградская область — Филиал «Волгоградэнерго» Центральный район

8(8442)-41-00-28

Волгоградская область — Филиал «Волгоградэнерго» Чернышковский район

8(84474)-612-04

Республика Калмыкия — Филиал «Калмэнерго» Городовиковский район

8 (84731) 9-11-72

Республика Калмыкия — Филиал «Калмэнерго» Ики-Бурульский район

8 (84742) 9-18-48

Республика Калмыкия — Филиал «Калмэнерго» Кетченеровский район

8 (84741) 2-10-26

Республика Калмыкия — Филиал «Калмэнерго» Лаганский район

8 (84733) 9-17-13

Республика Калмыкия — Филиал «Калмэнерго» Малодербетовский район

8 (84741) 2-10-26

Республика Калмыкия — Филиал «Калмэнерго» Октябрьский район

8 (84741) 2-10-26

Республика Калмыкия — Филиал «Калмэнерго» Приютненский район

8 (84742) 9-18-48

Республика Калмыкия — Филиал «Калмэнерго» Сарпинский район

8 (84741) 2-10-26

Республика Калмыкия — Филиал «Калмэнерго» Целинный район

8 (84742) 9-18-48

Республика Калмыкия — Филиал «Калмэнерго» Черноземельский район

8 (84733) 9-17-13

Республика Калмыкия — Филиал «Калмэнерго» Юстинский район

8 (84741) 2-10-26

Республика Калмыкия — Филиал «Калмэнерго» Яшалтинский район

8 (84731) 9-11-72

Республика Калмыкия — Филиал «Калмэнерго» Яшкульский район

8 (84742) 9-27-97

Ростовская область — Филиал «Ростовэнерго» Азовский район

8(86342)-447-57

Ростовская область — Филиал «Ростовэнерго» Аксайский район

8(86350)-322-62

Ростовская область — Филиал «Ростовэнерго» Белокалитвинский район

8(86383)-269-50

Ростовская область — Филиал «Ростовэнерго» Боковский район

8(86382)-312-45

Ростовская область — Филиал «Ростовэнерго» Верхне-Донской район

8(86364)-311-72

Ростовская область — Филиал «Ростовэнерго» Веселовский район

8(86358)-611-63

Ростовская область — Филиал «Ростовэнерго» Волгодонский район

8(86394)-703-26

Ростовская область — Филиал «Ростовэнерго» Егорлыкский район

8(86370)-226-92

Ростовская область — Филиал «Ростовэнерго» Зерноградский район

8(86359)-311-49

Ростовская область — Филиал «Ростовэнерго» Зимовниковский район

8(86376)-315-71

Ростовская область — Филиал «Ростовэнерго» Кагальницкий район

8(86345)-977-04

Ростовская область — Филиал «Ростовэнерго» Каменский район

8(86365)-941-35

Ростовская область — Филиал «Ростовэнерго» Кашарский район

8(86388)-214-25

Ростовская область — Филиал «Ростовэнерго» Константиновский район

8(86393)-217-48

Ростовская область — Филиал «Ростовэнерго» Красносулинский район

8(86367)-500-08

Ростовская область — Филиал «Ростовэнерго» Куйбышевский район

8(86348)-315-79

Ростовская область — Филиал «Ростовэнерго» Мартыновский район

8(86395)-216-34

Ростовская область — Филиал «Ростовэнерго» Миллеровский район

8(86385)-206-73

Ростовская область — Филиал «Ростовэнерго» Милютинский район

8(86389)-217-52

Ростовская область — Филиал «Ростовэнерго» Мясниковский район

8(86349)-224-34

Ростовская область — Филиал «Ростовэнерго» Неклиновский район

8(86347)-525-39

8(86347)-563-04

Ростовская область — Филиал «Ростовэнерго» Новочеркасск район

8(86352)-659-95

Ростовская область — Филиал «Ростовэнерго» Обливский район

8(86396)-210-36

Ростовская область — Филиал «Ростовэнерго» Орловский район

8(86375)-360-23

Ростовская область — Филиал «Ростовэнерго» Песчанокопский район

8(86373)-919-52

Ростовская область — Филиал «Ростовэнерго» Пролетарский район

8(86374)-950-65

Ростовская область — Филиал «Ростовэнерго» Ремонтненский район

8(86379)-316-86

Ростовская область — Филиал «Ростовэнерго» Родионово-Несветайский район

8(86340)-302-39

Ростовская область — Филиал «Ростовэнерго» Сальский район

8(86372)-508-53

Ростовская область — Филиал «Ростовэнерго» Семикаракорский район

8(86356)-416-88

8(86356)-419-42

Ростовская область — Филиал «Ростовэнерго» Таганрог район

8(8634)-38-31-10

8(8634)-62-54-80

Ростовская область — Филиал «Ростовэнерго» Тарасовский район

8(86386)-314-45

Ростовская область — Филиал «Ростовэнерго» Тацинский район

8(86397)-303-97

Ростовская область — Филиал «Ростовэнерго» Усть-Донецкий район

8(86351)-914-69

Ростовская область — Филиал «Ростовэнерго» Целинский район

8(86371)-917-77

Ростовская область — Филиал «Ростовэнерго» Цимлянский район

8(86391)-211-96

Ростовская область — Филиал «Ростовэнерго» Чертковский район

8(86387)-218-11

Ростовская область — Филиал «Ростовэнерго» Шолоховский район

8(86353)-214-64

Руководство для начинающих по категориям расходов бизнеса

Изучение общих категорий расходов малого бизнеса значительно облегчит определение того, что подлежит вычету, а что нет при налогообложении.

Некоторые из наиболее распространенных категорий расходов включают коммунальные услуги, проезд, заработную плату и другую заработную плату, а также расходы на аренду, но есть и другие, о которых вам следует знать.

В этой статье мы объясним, какие виды расходов подлежат вычету, а также предоставим вам список наиболее часто используемых категорий деловых расходов.

Обзор: Что считается вычитаемыми деловыми расходами?

Налоговое управление США определило деловые расходы как «затраты на ведение торговли или бизнеса», добавив, что эти расходы обычно подлежат вычету, если бизнес работает для получения прибыли.

Но что считается деловыми расходами? Гораздо больше, чем вы можете себе представить. Фактически, любые расходы, которые считаются обычными и необходимыми для вашего бизнеса, скорее всего, подлежат вычету.

Таким образом, за каждый доллар, который вы тратите на обычные и необходимые деловые расходы, о которых мы расскажем далее, вы сможете получить налоговый вычет на ту же сумму, что значительно снизит ваше налоговое бремя.

Предупреждение: когда придет время вычесть расходы, вам придется учитывать свой метод учета.

Например, в декабре 2019 года вы получили счет от Atlas Roofing за ремонт, выполненный ранее в этом месяце. Счет составляет 1750 долларов США и будет оплачен в январе 2020 года.

Если вы используете кассовый метод учета, вы не можете вычесть эти расходы за 2019 год, но их можно вычесть в 2020 году, когда вы оплатите счет.

Если вы используете метод учета по методу начисления, вы можете признать расходы в том месяце, в котором они были выполнены, то есть в декабре, поэтому вы можете вычесть расходы в размере 1750 долларов США за 2019 год, даже если они будут оплачены в 2020 году.

Каковы категории деловых расходов?

Ниже вы найдете список некоторых из наиболее распространенных категорий расходов малого бизнеса, которые могут быть вычтены из вашего налогооблагаемого дохода.

Если вам нужна дополнительная информация о вычетах из бизнеса и о том, что именно разрешено, обязательно посетите раздел «Обзор вычетов издержек в бизнесе» на веб-сайте IRS.

Вы также можете ознакомиться с публикацией IRS 535; Деловые расходы, для более полного объяснения деловых расходов и того, что именно вы можете вычесть.

- Реклама: Сюда входят расходы на размещение рекламы или запуск рекламы для вашего бизнеса.

- Непрерывное образование : Думаете вернуться в школу, чтобы узнать последние новости в своей области? Это вычитаемо.

- Плата за кредит и инкассо: Если вам необходимо использовать сторонние агентства для взыскания просроченной задолженности, вы можете вычесть эту сумму.

- Взносы и подписка: Стоимость подписки на публикации, связанные с вашим бизнесом, не подлежит вычету, как и членские взносы профессиональных организаций.

- Программы льгот для сотрудников: Стоимость медицинского страхования сотрудников или пенсионных пособий, таких как соответствие 401(k), полностью подлежит вычету.

- Страхование: Общая ответственность, компенсация работникам, ответственность за качество продукции и страховые взносы по инвалидности подлежат вычету.

- Техническое обслуживание и ремонт: Будь то плановое техническое обслуживание, например, обслуживание систем отопления, вентиляции и кондиционирования, или замена треснувшей плитки в приемной, расходы на техническое обслуживание и ремонт не входят в стоимость.

- Офисные расходы и расходные материалы: Сюда входят такие вещи, как ручки и карандаши, папки с файлами, тонер для вашего копировального аппарата и чернильные картриджи для вашего принтера.

- Почтовые расходы и доставка: Стоимость доставки заказов или просто отправки письма по почте является вычитаемым расходом.

- Печать: Будь то одностраничный документ или буклет для ваших клиентов, стоимость печати вычитается.

- Арендная плата: Если вы арендуете офис или торговую площадь, арендная плата вычитается.

- Заработная плата и другие компенсации: Заработная плата сотрудников, а также любая заработная плата, выплачиваемая наемным работникам, подлежит полному вычету.

- Телефон: Будь то современная телефонная система или сотовые телефоны для ваших выездных представителей, стоимость ваших телефонов полностью вычитается.

- Командировки: Любые командировки, будь то местные, национальные или международные, подлежат вычету, если они считаются необходимыми для вашего бизнеса.

- Коммунальные услуги: Расходы на газ, электричество и воду полностью подлежат вычету.

Как классифицировать расходы для вашего малого бизнеса

На самом деле очень просто классифицировать ваши бизнес-расходы, но многие владельцы малого бизнеса откладывают этот процесс до тех пор, пока он не станет абсолютно необходимым, создавая больше работы в процессе.

Помните, что если вы ищете инвесторов, внешнее финансирование или вам необходимо создать финансовые прогнозы, вам необходимо иметь точную оценку ваших регулярных деловых расходов, правильно классифицированных.Вот несколько способов немного облегчить этот процесс.

Совет № 1: Настройте свои счета расходов, чтобы отразить свой бизнес

Если вы предоставляете мобильные телефоны для выездных представителей и внешних продавцов, убедитесь, что вы включаете отдельные расходы на телефоны.

Для небольших предприятий или тех, кто использует только офисный стационарный телефон, ваш ежемесячный счет может быть включен в ваш счет за коммунальные услуги. Некоторые небольшие предприятия объединяют расходы на печать и почтовые расходы, но если ваша компания регулярно отправляет товары клиентам, у вас должен быть отдельный счет для почтовых расходов и расходов на доставку.

Совет № 2. Кодируйте счета-фактуры поставщиков с правильным счетом расходов

При настройке поставщиков введите код или категорию расходов по умолчанию, если это возможно. Это автоматически связывает поставщика с правильным расходом, устраняя необходимость вручную кодировать счета поставщика.

QuickBooks Online позволяет ввести категорию расходов при настройке сведений о поставщике. Источник: программное обеспечение QuickBooks Online.

Источник: программное обеспечение QuickBooks Online.

Если это невозможно, проверьте и правильно закодируйте счет для процесса расчета кредиторской задолженности, удостоверившись, что каждый введенный счет кодирован для правильного счета.Последовательность также важна, поэтому вы должны убедиться, что кодируете и записываете счета последовательно из месяца в месяц.

Совет № 3. Прекратите использовать электронные таблицы и начните использовать программное обеспечение для бухгалтерского учета

Хотя программное обеспечение для бухгалтерского учета не принесет большой пользы, если счета не разнесены по правильному счету расходов, оно может значительно помочь вам классифицировать и отслеживать ваши расходы. расходы в течение года.

Еще один бонус: вместо того, чтобы тратить время на суммирование расходов, вы сможете за считанные минуты создать отчет, в котором будут отображаться все ваши бизнес-расходы за год, что также упрощает процесс вычетов.

Лучшее бухгалтерское программное обеспечение для классификации коммерческих расходов

Если вам нужно отслеживать многочисленные расходы, лучше всего использовать бухгалтерское программное обеспечение для их правильного отслеживания.

Хотя, безусловно, можно отслеживать расходы, используя список бизнес-расходов или вводя расходы в электронную таблицу, когда придет время уплаты налогов, вы оцените возможность легкого извлечения этих расходов. Кроме того, вы можете быть уверены, что у вас есть адекватная резервная копия и надежный журнал аудита на случай, если вас когда-нибудь подвергнут аудиту.

Вот некоторые из лучших бухгалтерских приложений для отслеживания ваших деловых расходов.

1. Zoho Books

Zoho Books предлагает отличные возможности для ведения бухгалтерского учета и бухгалтерского учета для малого бизнеса, включая надежную функцию управления расходами.

Zoho Books предлагает множество способов учета ваших деловых расходов. Источник: программное обеспечение Zoho Books.

Одной из удобных функций Zoho Books является возможность записывать расходы, записывать пробег или записывать массовые расходы.Zoho Books также предлагает отличное руководство по отслеживанию деловых расходов.

2. AccountEdge Pro

Программа AccountEdge Pro призвана облегчить жизнь владельцам малого бизнеса. Одной из его лучших функций является возможность назначать соответствующий счет расходов каждому поставщику, поэтому, когда вы вводите счет для этого поставщика, правильные счета будут дебетоваться и кредитоваться автоматически.

AccountEdge Pro позволяет просматривать учетные записи, затронутые транзакцией покупки.

Источник: программное обеспечение AccountEdge Pro.

Хотя бывают случаи, когда поставщик может иметь несколько счетов коммерческих расходов, например, предприятие, которое может предлагать как услуги печати, так и услуги доставки, во многих случаях поставщики будут представлять только один тип деловых расходов. Настроив это во время процесса настройки поставщика, вы можете устранить необходимость распределения расходов при их вводе.

3. FreshBooks

FreshBooks предлагает несколько способов отслеживания и управления расходами, включая стандартный ввод расходов, возможность загрузки квитанций с мобильного телефона или возможность сканирования квитанций непосредственно в FreshBooks.

Функция «Расходы» в FreshBooks автоматически классифицирует ваши квитанции. Источник: программное обеспечение Freshbooks.

Благодаря автоматической категоризации квитанций FreshBooks позволяет легко отслеживать и впоследствии вычитать все допустимые расходы, а также является хорошим вариантом для тех, кто готовит отчеты о расходах.

Не все подлежит вычету

Наряду с этим длинным списком допустимых вычетов есть несколько расходов, которые никогда не подлежат вычету для владельцев бизнеса, включая лоббирование, политические взносы, членство в общественных организациях и, конечно же, любую незаконную деятельность, такую как откаты или взятки.

Хорошей новостью является то, что подавляющее большинство ваших деловых расходов подлежат вычету. Просто убедитесь, что вы правильно отслеживаете их, чтобы воспользоваться ими, и если у вас есть какие-либо вопросы о том, что подлежит вычету, а что нет, всегда лучше направить их своему бухгалтеру или бухгалтеру.

Что такое деловые расходы? | Вычитаемые и невычитаемые расходы

Расходы. Мы не можем избежать их. Но при должном внимании вы можете использовать их для уменьшения своих налоговых обязательств. Когда вы знаете, какие бизнес-расходы вычесть, вы будете уверены, что платите не больше, чем необходимо.Итак, без лишних слов, что такое бизнес-расходы?

Читайте дальше, чтобы узнать, как максимизировать свою прибыль, используя законные деловые расходы для снижения налогов.

Что такое деловые расходы?

Коммерческие расходы — это расходы, которые вы несете при ведении своего бизнеса. Типы деловых расходов включают в себя все, от арендной платы в магазине до расходов на заработную плату для малого бизнеса. Ваши расходы играют роль в том, будете ли вы иметь чистую прибыль или убыток в течение определенного периода времени. Существуют как постоянные (затраты, которые не меняются), так и переменные (затраты, которые меняются) бизнес-расходы.

Вы регистрируете расходы на бизнес в своем отчете о прибылях и убытках. Включите деловые расходы в раздел доходов и вычтите их, чтобы получить чистую прибыль или убыток.

Включите деловые расходы в раздел доходов и вычтите их, чтобы получить чистую прибыль или убыток.

Отслеживайте свои расходы с помощью бухгалтерской программы Patriot

- Легко добавляйте, отслеживайте и управляйте расходами, доходами и деньгами

- Импорт ваших клиентов, поставщиков и пробный баланс

- Быстро создавайте точные отчеты в любое время и в любом месте

Список коммерческих расходов

Расходы зависят от бизнеса.Возможно, вы сможете сократить свои расходы в зависимости от вашей бизнес-модели и бюджета.

Итак, каковы некоторые общие расходы малого бизнеса? Используйте наш список деловых расходов, чтобы узнать:

8 д.))

д.))Расходы малого бизнеса и налоги

Предприятия, которые работают для получения прибыли, могут сообщать о своих расходах, чтобы уменьшить свои налоговые обязательства. Чтобы вычесть приемлемые деловые расходы, они должны быть как обычными, так и необходимыми, согласно IRS:

.- Обычный: Расходы, типичные для вашего бизнеса

- Необходимый: Расходы, которые полезны и уместны в вашем бизнесе

В зависимости от типа расходов вы можете вычесть полную сумму.Прочие расходы подлежат вычету только частично. И некоторые расходы не подлежат вычету.

Вычитаемые расходы

Взгляните на следующие примеры коммерческих расходов, которые вы можете полностью или частично вычесть:

- Налог на самозанятость: Вы можете вычесть половину суммы налога на самозанятость, если вы работаете не по найму.

- Расходы на домашний офис: Получите налоговый вычет на домашний офис, если часть вашего дома регулярно и исключительно используется для бизнеса.

- Деловой пробег: Если вы используете личный автомобиль для работы, вы можете требовать вычета служебного пробега за любые деловые мили.

- Питание и развлечения: В зависимости от ситуации вы можете потребовать 50% или 100% расходов на питание и развлечения.

- Подарки номинальной стоимости: Вы можете вычесть стоимость товаров номинальной стоимости или других незначительных предметов, которые вы дарите сотрудникам в праздничные дни.

- Заработная плата сотрудников: Как правило, вы можете вычитать заработную плату, оклады, премии или другие неденежные компенсации, которые вы даете сотрудникам.

- Расходы на рекламу: Если у вас есть разумные расходы на рекламу, связанные с вашим бизнесом, вы обычно можете их вычесть.

- Арендная плата: Если вы арендуете недвижимость для своего бизнеса, вы можете вычесть эту сумму.

Для получения дополнительной информации о вычитаемых деловых расходах см. Публикацию IRS 535, Коммерческие расходы.

Публикацию IRS 535, Коммерческие расходы.

Невычитаемые расходы

Некоторые деловые расходы не подлежат вычету. К невычитаемым расходам относятся:

- Расходы на лоббирование

- Взносы на политические цели

- Государственные штрафы и пени (напр.например, налоговый штраф)

- Незаконная деятельность (например, взятки или откаты)

- Расходы или убытки на снос

- Расходы на обучение, понесенные для того, чтобы помочь вам выполнить минимальные

- требования для вашего бизнеса

- Судебные издержки, понесенные для приобретения бизнес-активов (обычно )

Вы также не можете вычесть «капитальные расходы» единовременно. Капитальные расходы включают в себя такие вещи, как бизнес-автомобили и другие активы. Эти расходы со временем амортизируются, и вы можете вычесть сумму амортизации.

См. публикацию IRS 535 для получения дополнительной информации о невычитаемых расходах малого бизнеса.

Советы по деловым расходам

Когда дело доходит до управления вашими бизнес-расходами, обязательно воспользуйтесь следующими советами:

- Разделяйте личные и деловые расходы

- Составьте бюджет (и старайтесь его придерживаться)

- Ведите учет

- Знайте, какие расходы вы можете вычесть

Прежде всего, вам необходимо разделить свои личные и деловые расходы. Помимо наличия отдельного банковского счета для бизнеса, вам необходимо разделить личные и деловые расходы. Вы не можете требовать личных расходов. И, если у вас есть расходы на что-то, что частично используется в деловых и личных целях, вы можете разделить и вычесть деловую часть. Например, выделите отдельное помещение для домашнего офиса для вычета домашнего офиса.

Помимо наличия отдельного банковского счета для бизнеса, вам необходимо разделить личные и деловые расходы. Вы не можете требовать личных расходов. И, если у вас есть расходы на что-то, что частично используется в деловых и личных целях, вы можете разделить и вычесть деловую часть. Например, выделите отдельное помещение для домашнего офиса для вычета домашнего офиса.

Если вы хотите избежать перерасхода средств и попадания в зону отрицательного денежного потока, создайте и обновите годовой бюджет.При составлении бюджета учитывайте как постоянные, так и переменные расходы.

Вы слышали это один, два, бесчисленное количество раз — ведение подробных записей является обязательным в бизнесе. То же самое касается ваших расходов. Отслеживайте все, что вы тратите, и сохраняйте цифровые или бумажные квитанции. Если вы не можете получить квитанцию, напишите от руки запись, включающую дату, причину расхода, сумму и поставщика.

Знание того, какие расходы вы можете вычесть, имеет важное значение при заявлении вычетов. Опять же, некоторые деловые расходы никогда не подлежат вычету.Если вы когда-нибудь сомневаетесь в вычитаемых деловых расходах, проконсультируйтесь со своим налоговым бухгалтером — и оставайтесь в безопасности, в здравом уме и получайте прибыль!

Опять же, некоторые деловые расходы никогда не подлежат вычету.Если вы когда-нибудь сомневаетесь в вычитаемых деловых расходах, проконсультируйтесь со своим налоговым бухгалтером — и оставайтесь в безопасности, в здравом уме и получайте прибыль!

Эта статья была обновлена по сравнению с первоначальной датой публикации 12 марта 2015 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.Публикация 535 (2020), Коммерческие расходы

Стандартный пробег. Для 2020 налогового года стандартная норма пробега для стоимости эксплуатации вашего автомобиля, фургона, пикапа или грузового автомобиля для коммерческого использования составляет 57.5 центов за милю. Для получения дополнительной информации см. Расходы на легковые и грузовые автомобили в разделе Прочие расходы , далее.

Прочие постатейные вычеты не допускаются. Вы больше не можете претендовать на какие-либо разные постатейные вычеты, в том числе вычеты на погашение долга (требование права). Разные детализированные вычеты — это те вычеты, на которые распространяется ограничение в размере 2% от скорректированного валового дохода.

Разные детализированные вычеты — это те вычеты, на которые распространяется ограничение в размере 2% от скорректированного валового дохода.

Квалифицированный вычет доходов от бизнеса. Для налоговых периодов, начинающихся после 2017 года, отдельные налогоплательщики и некоторые трасты и поместья могут иметь право на вычет до 20% их квалифицированного дохода от бизнеса (QBI) от торговли или бизнеса, включая доход от транзитной организации, но не от корпорации C, плюс 20% дивидендов квалифицированного инвестиционного фонда недвижимости (REIT) и дохода квалифицированного публичного партнерства (PTP). Вычет подлежит множественным ограничениям, таким как тип торговли или бизнеса, налогооблагаемый доход налогоплательщика, сумма заработной платы W-2, выплачиваемая в торговле или бизнесе, и нескорректированная база сразу после приобретения (UBIA) квалифицированного имущества, находящегося в собственности. по торговле или бизнесу.Вычет можно брать дополнительно к стандартным или постатейным вычетам. Дополнительную информацию см. в инструкциях к форме 8995 и инструкциях к форме 8995-A.

Дополнительную информацию см. в инструкциях к форме 8995 и инструкциях к форме 8995-A.

Путешествия, питание и развлечения. Как правило, представительские расходы больше не подлежат вычету. Для получения дополнительной информации о питании, связанном с поездками и развлечениями, включая вычеты, см. Pub. 463.

Определенные выплаты по делам о сексуальных домогательствах или сексуальном насилии. Для сумм, выплаченных или понесенных после 22 декабря 2017 г., новый раздел 162(q) предусматривает, что никакие вычеты в соответствии с разделом 162 не допускаются для любых расчетов или платежей, связанных с сексуальными домогательствами или сексуальным насилием, если они подпадают под действие соглашения о неразглашении.Кроме того, гонорары адвокатов, связанные с таким урегулированием или платежом, не допускаются в качестве вычета.

Введение

В этой главе рассматриваются деловые расходы, которые, возможно, не были объяснены вам как владельцу бизнеса в предыдущих главах этой публикации.

Возмещение расходов на проезд и питание, не связанное с развлечениями

Следующее обсуждение объясняет, как обращаться с любыми возмещениями или надбавками, которые вы можете предоставить своим сотрудникам в рамках соглашения о возмещении или пособии на поездки и расходы на питание, не связанные с развлечениями.Если вы работаете не по найму и сообщаете о своих доходах и расходах в Приложении C (форма 1040), см. Pub. 463.

Чтобы вычитаться для целей налогообложения, расходы, понесенные на поездки и питание, не связанное с развлечениями, должны быть обычными и необходимыми расходами, понесенными при ведении вашей торговли или бизнеса. Как правило, вы также должны показать, что расходы на питание, не связанные с развлечениями, напрямую связаны или связаны с ведением вашей торговли или бизнеса. Для получения дополнительной информации о питании, связанном с поездками и развлечениями, включая вычеты, см. Pub.463.

Возмещение расходов

«Соглашение о возмещении или пособии» предусматривает выплату авансов, возмещения и пособий на поездки и расходы на питание, не связанные с развлечениями, понесенные вашими сотрудниками в ходе обычной деятельности. Если расходы обоснованы, вы можете вычесть допустимую сумму из налоговой декларации. Из-за различий между методами бухгалтерского учета и налоговым законодательством сумма, которую вы можете вычесть для целей налогообложения, может не совпадать с суммой, которую вы вычитаете в своих бухгалтерских книгах и записях.Например, вы можете вычесть 100% стоимости питания из своих деловых книг и записей. Однако только 50% этих затрат разрешено законом в качестве налогового вычета.

Если расходы обоснованы, вы можете вычесть допустимую сумму из налоговой декларации. Из-за различий между методами бухгалтерского учета и налоговым законодательством сумма, которую вы можете вычесть для целей налогообложения, может не совпадать с суммой, которую вы вычитаете в своих бухгалтерских книгах и записях.Например, вы можете вычесть 100% стоимости питания из своих деловых книг и записей. Однако только 50% этих затрат разрешено законом в качестве налогового вычета.

То, как вы вычитаете коммерческие расходы по соглашению о возмещении или пособии, зависит от того, есть ли у вас:

Подотчетный план, или

Необъяснимый план.

Если вы возмещаете эти расходы по безотчетному плану, укажите возмещения как заработную плату в Форме W-2 и вычтите их как заработную плату в соответствующей строке вашей налоговой декларации. Если вы делаете один платеж своим сотрудникам, и он включает в себя как заработную плату, так и возмещение расходов, вы должны указать сумму возмещения и соответствующим образом сообщить об этом. См. Таблицу 11-1.

Если вы делаете один платеж своим сотрудникам, и он включает в себя как заработную плату, так и возмещение расходов, вы должны указать сумму возмещения и соответствующим образом сообщить об этом. См. Таблицу 11-1.

Подотчетный план требует от ваших сотрудников выполнения всех следующих требований. Каждый сотрудник должен:

Оплатили или понесли вычитаемые расходы при оказании услуг в качестве вашего сотрудника,

Адекватно отчитываться перед вами за эти расходы в течение разумного периода времени, и

Возврат любого избыточного возмещения или пособия в течение разумного периода времени.

Соглашение, в соответствии с которым вы авансируете деньги сотрудникам, рассматривается как соответствующее (3) выше, только если также выполняются следующие требования.

Аванс разумно рассчитан, чтобы не превышать сумму предполагаемых расходов.

Вы вносите аванс в течение разумного периода времени, когда ваш сотрудник оплачивает или несет расходы.

Если какие-либо расходы, возмещаемые в соответствии с этим соглашением, не подтверждены или излишек возмещения не возвращается сотрудником в течение разумного периода времени, вы не можете рассматривать эти расходы как возмещенные в соответствии с подотчетным планом.Вместо этого относитесь к возмещенным расходам как к оплате в соответствии с неподотчетным планом, который будет обсуждаться позже.

Адекватный учет.

Ваши сотрудники должны надлежащим образом отчитываться перед вами за свои расходы на поездки и питание, не связанное с развлечениями. Они должны предоставить вам документальное подтверждение своих командировочных расходов, расходов на километраж и других деловых расходов сотрудников. Эти доказательства должны включать в себя такие элементы, как квитанции, а также отчет о расходах, бухгалтерскую книгу, ежедневник или аналогичную запись, в которую сотрудник вносил все расходы в момент или около того времени, когда расходы были понесены.

Дополнительное возмещение или надбавка.

Избыточное возмещение или надбавка — это любая сумма, которую вы выплачиваете сотруднику, превышающая связанные с бизнесом расходы, которые сотрудник надлежащим образом отчитался. Сотрудник должен вернуть вам любую избыточную компенсацию или другую надбавку за расходы в течение разумного периода времени.

Разумный период времени.

Разумный период времени зависит от фактов и обстоятельств.Как правило, действия, совершенные в сроки, указанные в следующем списке, будут рассматриваться как совершенные в течение разумного периода времени.

Вы даете аванс в течение 30 дней с того момента, когда работник оплатит или понесет расходы.

Ваши сотрудники должным образом отчитываются о своих расходах в течение 60 дней после того, как расходы были оплачены или понесены.

Ваши сотрудники возвращают возмещение излишков в течение 120 дней после того, как расходы были оплачены или понесены.

Вы даете периодический отчет (не реже одного раза в квартал) своим сотрудникам, в котором просите их либо вернуть, либо надлежащим образом отчитаться по непогашенным авансам и , которые они выполняют в течение 120 дней с даты отчета.

Как вычесть.

Вы можете потребовать вычет расходов на поездки и питание, не связанное с развлечениями, если вы возмещаете своим сотрудникам эти расходы в соответствии с подотчетным планом.Как правило, сумма, которую вы можете вычесть за питание, не связанное с развлечениями, ограничена 50%, что обсуждается ниже. Если вы являетесь индивидуальным предпринимателем или подаете заявку как компания с ограниченной ответственностью, состоящая из одного участника, вычтите возмещение транспортных расходов в строке 24a и вычитаемую часть возмещения расходов на питание, не связанное с развлечениями, в строке 24b Приложения C (форма 1040).

Если вы подаете декларацию о подоходном налоге для корпорации, включите возмещение в строку Другие вычеты формы 1120. Если вы подаете какую-либо другую декларацию о подоходном налоге с бизнеса, например декларацию партнерства или корпорации S, вычтите возмещение из соответствующей строки декларации, как указано в инструкциях по этой декларации.

Если вы подаете какую-либо другую декларацию о подоходном налоге с бизнеса, например декларацию партнерства или корпорации S, вычтите возмещение из соответствующей строки декларации, как указано в инструкциях по этой декларации.

Таблица 11-1. Отчет о возмещении расходов

| ЕСЛИ тип соглашения о возмещении расходов (или другой компенсации расходов) ниже | ТОГДА работодатель отчитывается по форме W-2 |

| Подотчетный план с: | |

| Фактическое возмещение расходов: Надлежащий учет и возмещение излишков | Нет суммы. |

| Фактическое возмещение расходов: Требуется надлежащий учет и возврат излишков, но излишек не возвращается | Сумма превышения в качестве заработной платы в графе 1. |

| Суточные или пособие по пробегу в пределах федеральной ставки: Надлежащий учет и возврат излишков | Нет суммы. |

| Суточные или надбавка за пробег до федеральной ставки: Адекватный учет и возврат излишка требуются, но излишек не возвращается | Сумма превышения в качестве заработной платы в графе 1.Сумма до федеральной ставки указывается только в графе 12 — она не указывается в графе 1. |

| Суточные или надбавка за пробег превышает федеральную ставку: Адекватный учет производится только по федеральной ставке, превышение не возвращается | Сумма превышения в качестве заработной платы в графе 1. Сумма до федеральной ставки указывается только в графе 12, в графе 1 она не указывается. |

| Неподотчетный план с: | |

| Либо надлежащий учет, либо возврат излишков, либо и то, и другое, не требуется планом | Вся сумма в качестве заработной платы в графе 1. |

| Нет плана возмещения расходов | Вся сумма заработной платы в графе 1. |

Суточные и автомобильные пособия

Вы можете возмещать расходы своим сотрудникам в соответствии с подотчетным планом на основе количества дней в пути, миль или какой-либо другой фиксированной надбавки. В этих случаях считается, что ваш сотрудник отчитался перед вами за сумму расходов, не превышающую нормы, установленные федеральным правительством.Ваш сотрудник должен фактически обосновать вам другие элементы расходов, такие как время, место и деловая цель.

Федеральный тариф.

Федеральную ставку можно рассчитать одним из следующих способов.

На расходы на автомобиль:

Стандартная норма пробега.

Фиксированная и переменная ставка (FAVR).

Для сумм суточных:

Обычная федеральная ставка суточных.

Стандартное пособие на питание.

Высокая-низкая скорость.

Автомобильное пособие.

Ваш сотрудник считается отчитавшимся перед вами по расходам на автомобиль, не превышающим норму пробега. В 2020 налоговом году стандартная ставка коммерческого пробега составляет 57,5 центов за милю.

Вы можете возместить расходы своим сотрудникам, используя пособие FAVR.Это пособие, которое включает в себя комбинацию платежей, покрывающих постоянные и переменные расходы, например, ставка в центах за милю для покрытия переменных операционных расходов ваших сотрудников (например, бензин, масло и т. д.) плюс фиксированная сумма для покрытия ваших расходов. постоянные затраты работников (такие как амортизация, страхование и т.д.). Для получения информации об использовании пособия FAVR см. Процедуру получения доходов 2019-46, доступную на IRS.gov/irb/2019-49_IRB#RP-2019-46, и Уведомление 2020-05, доступное на IRS. gov/irb/2020-04_IRB. #НЕ-2020-5.

gov/irb/2020-04_IRB. #НЕ-2020-5.

Суточные.

Если ваш работник фактически обосновывает вам другие элементы (обсуждавшиеся ранее) расходов, возмещаемых с использованием суточных, то, как вы сообщаете и вычитаете пособие, зависит от того, предназначено ли пособие для расходов на проживание и питание или только для расходов на питание, и пособие превышает федеральную ставку.

Обычные федеральные суточные.

Обычная федеральная ставка суточных — это наибольшая сумма, которую федеральное правительство будет выплачивать своим сотрудникам, находящимся вдали от дома в поездке.Он состоит из следующих двух компонентов.

Расходы на проживание.

Питание и непредвиденные расходы (M&IE).

Стандартное пособие на питание.

Федеральная ставка M&IE – это стандартное пособие на питание. Вы можете выплачивать только пособие M&IE работникам, которые путешествуют вне дома, если:

Вы можете выплачивать только пособие M&IE работникам, которые путешествуют вне дома, если:

Вы оплачиваете работнику фактические расходы на проживание на основании представленных вам квитанций,

Вы предоставляете жилье,

Вы оплачиваете фактические расходы на проживание непосредственно поставщику,

У вас нет разумных оснований полагать, что расходы на проживание были понесены работником, или

Пособие рассчитывается на основе, аналогичной той, которая используется при расчете заработной платы работника (т. е. количество отработанных часов или пройденных миль).

Метод высокого-низкого уровня.

Это упрощенный метод расчета федеральной ставки суточных для поездок в пределах континентальной части Соединенных Штатов. Это избавляет от необходимости вести текущий список ставок суточных для каждого города.

В соответствии с методом высокой-низкой сумма суточных для поездок с января по сентябрь 2020 года составляет 297 долларов США (71 доллар США для M&IE) для определенных мест с высокой стоимостью. Во всех других районах суточные составляют 200 долларов (60 долларов для M&IE).Населенные пункты с высокими затратами, имеющие право на более высокую сумму суточных по методу «высокий-низкий», перечислены в Уведомлении 2019-55, доступном по адресу IRS.gov/irb/2019-42_IRB#Notice-2019-55.

Во всех других районах суточные составляют 200 долларов (60 долларов для M&IE).Населенные пункты с высокими затратами, имеющие право на более высокую сумму суточных по методу «высокий-низкий», перечислены в Уведомлении 2019-55, доступном по адресу IRS.gov/irb/2019-42_IRB#Notice-2019-55.

С 1 октября 2020 г. ставка суточных для высокооплачиваемых отделений снизилась до 292 долларов США (71 доллар США для M&IE). Ставка для всех остальных мест снизилась до 198 долларов (60 долларов для M&IE). В октябре, ноябре и декабре 2020 года вы можете либо продолжать использовать тарифы, описанные в предыдущем абзаце, либо перейти на новые тарифы.Однако вы должны использовать одинаковую ставку для всех сотрудников, которым возмещаются расходы по методу «высокий-низкий».

Для получения дополнительной информации о методе «максимум-минимум» см. Уведомление 2020-71, доступное по адресу IRS.gov/irb/2020-40_IRB#NOT-2020-71. См. GSA.gov/perdiem, чтобы узнать текущие ставки суточных для всех мест.

Отчет о суточных и автокомпенсациях.

Следующее обсуждение объясняет, как сообщать суточные и автомобильные надбавки. То, как вы сообщаете о них, зависит от того, насколько пособие соотносится с федеральной ставкой.См. Таблицу 11-1.

Пособие меньше или равно федеральной ставке.

Если ваше пособие для работника меньше или равно соответствующей федеральной ставке, это пособие не включается в заработную плату работника в ячейке 1 Формы W-2 работника. Вычтите пособие как командировочные расходы (включая питание, на которое может распространяться 50-процентный лимит, обсуждаемый ниже). См. Как вычесть в рамках Accountable Plans ранее.

Пособие больше, чем федеральная ставка.

Если надбавка вашего работника превышает соответствующую федеральную ставку, вы должны указать эту надбавку как две отдельные статьи.

Включите сумму пособия до федеральной ставки в поле 12 (код L) формы W-2 сотрудника. Вычтите это как командировочные расходы (объяснено выше). Эта часть пособия считается возмещенной в соответствии с подотчетным планом.

Вычтите это как командировочные расходы (объяснено выше). Эта часть пособия считается возмещенной в соответствии с подотчетным планом.

Включите сумму, превышающую федеральную ставку, в графу 1 (и в графы 3 и 5, если они применимы) формы W-2 сотрудника.Вычтите его как заработную плату, облагаемую подоходным налогом, социальным обеспечением, Medicare и федеральными налогами на безработицу. Эта часть пособия рассматривается как возмещаемая в рамках неподотчетного плана (поясняется ниже) в соответствии с Неподотчетные планы .

В соответствии с подотчетным планом вы, как правило, можете вычесть только 50% любых других вычитаемых расходов на питание, связанных с бизнесом, которые вы возмещаете своим сотрудникам. Лимит вычета применяется, даже если вы возмещаете им 100% расходов.

Применение предела 50%.

Предел вычета в размере 50 % применяется к возмещению расходов, которые вы производите своим сотрудникам, на питание, которое они понесли во время командировки вдали от дома, и питание для бизнес-клиентов в вашем офисе, ресторане или другом месте. Это относится к расходам, понесенным на деловом собрании или приеме, деловой встрече или деловом обеде в клубе. Лимит вычета может также применяться к обедам, которые вы предоставляете своим сотрудникам на своей территории.

Это относится к расходам, понесенным на деловом собрании или приеме, деловой встрече или деловом обеде в клубе. Лимит вычета может также применяться к обедам, которые вы предоставляете своим сотрудникам на своей территории.

Сопутствующие расходы.

Налоги и чаевые, связанные с питанием, которые вы возмещаете своему сотруднику в соответствии с подотчетным планом, включаются в сумму с ограничением в 50%. Тем не менее, стоимость транспортировки до и от делового обеда, допустимого в других отношениях, не подпадает под 50-процентный лимит.

Сумма с ограничением 50%.

Если вы предоставляете своим сотрудникам суточные только на питание и непредвиденные расходы, сумма, учитываемая как расходы на еду и напитки, является наименьшей из следующих величин.

Если вы предоставляете своим сотрудникам суточные, которые покрывают расходы на проживание, питание и непредвиденные расходы, вы должны рассматривать сумму, равную федеральной ставке M&IE для района поездки, как расходы на еду и напитки. Если суточные, которые вы предоставляете, меньше, чем федеральная ставка суточных для района поездки, вы можете рассматривать 40% суточных как сумму на еду и напитки.

Если суточные, которые вы предоставляете, меньше, чем федеральная ставка суточных для района поездки, вы можете рассматривать 40% суточных как сумму на еду и напитки.

Расходы на питание, если на них распространяются ограничения «часов работы».

Вы можете вычесть 80% стоимости компенсируемого питания, потребляемого вашими сотрудниками вдали от налогового дома по делам в течение любого периода или в связи с любым периодом, на который распространяются ограничения Департамента транспорта на «часы работы».

См. опубл. 463 для подробного обсуждения лиц, на которых распространяются ограничения «часов работы» Министерства транспорта.

De minimis (минимальная) дополнительная льгота.

П.Л. 115-97, Закон о сокращении налогов и занятости, изменил правила вычета расходов на еду или напитки, которые исключаются из дохода работника в качестве дополнительной льготы de minimis.Для сумм, понесенных или выплаченных после 2017 года, 50-процентный предел вычетов расходов на продукты питания и напитки также применяется к расходам на продукты питания или напитки, которые исключаются из доходов сотрудников в качестве минимальной дополнительной льготы. Несмотря на то, что ваш бизнес-вычет может быть ограничен, правила, которые позволяют вам исключать определенные минимальные обеды и приемы пищи на территории вашего предприятия из заработной платы вашего сотрудника, все еще применяются. См. Питание в разделе 2 Pub. 15-Б.

Несмотря на то, что ваш бизнес-вычет может быть ограничен, правила, которые позволяют вам исключать определенные минимальные обеды и приемы пищи на территории вашего предприятия из заработной платы вашего сотрудника, все еще применяются. См. Питание в разделе 2 Pub. 15-Б.

Корпоративная столовая или столовая для руководителей.

Стоимость продуктов питания и напитков, которые вы предоставляете в первую очередь своим сотрудникам на территории вашего предприятия, подлежит вычету. Это включает в себя расходы на содержание помещений для предоставления продуктов питания и напитков. На эти расходы распространяется ограничение в 50%, если только они не являются компенсацией вашим сотрудникам (объясняется позже).

Деятельность сотрудников.

Расходы на проведение развлекательных, социальных или аналогичных мероприятий (включая использование помещения) для ваших сотрудников подлежат вычету и не подпадают под ограничение в 50%. Выгода должна быть в первую очередь для ваших сотрудников, которые не получают высокую компенсацию.

Выгода должна быть в первую очередь для ваших сотрудников, которые не получают высокую компенсацию.

Для этой цели высокооплачиваемым сотрудником является сотрудник, отвечающий любому из следующих требований.

Владел 5% или более долей в бизнесе в течение года или предыдущего года. Работник рассматривается как владелец любой доли, принадлежащей его или ее брату, сестре, супругу, предкам и прямым потомкам.

Получил более 130 000 долларов в качестве заработной платы за предыдущий год.Вы можете включить только тех сотрудников, которые также входили в 20 % лучших сотрудников при ранжировании по оплате за предыдущий год.

Например, расходы на еду, напитки и развлечения для корпоративного пикника не подпадают под ограничение 50% или 100%.

Питание или развлечения считаются компенсацией.

Ограничение в 50% не распространяется ни на одно из следующих действий.

Расходы на питание или развлечения, которые вы считаете:

Компенсация работнику, которому были предоставлены обеды или развлечения, и

Заработная плата, подлежащая удержанию федерального подоходного налога.

Расходы на питание или развлечения, если: